過払い金返還請求とは?

-

過払い金とは、債務者(借主)が金融業者(貸主)に返し過ぎたお金のことだと思ってください。

私たちは、必要に応じて消費者金融やクレジット会社といった金融業者からお金を借ります。

借りたお金を返す際、できれば借りた分だけの返済にしたいところです。しかし、金融業者も商売でお金を貸すわけですから、借りた分だけの返済をされても儲けがでませんよね。

そこで必要になるのが利息の支払いです。私たち借主も、必要なときにお金を融通してもらったのですから、返すときは色を付けて(利息を付けて)返済するというということで成り立っているわけです。

ところが、あまりに高い利息が付けられると、借りたお金を返せなくなってしまいます。ですから、お金を借りる際は、しっかりと金利をチェックし、返せる範囲で借りるという計画をたてる必要があるのです。

-

でもちょっと考えてみてください。

もし今日食べるごはんのお金すら持っていなかったら・・・?

そしてそのときにお金を貸してくれる会社が一社しかなかったら・・・?

金利がどんなに高くても、その会社からお金を借りざるをえないですよね。

このような場合に私たちを守ってくれる法律が利息制限法です。

利息制限法とは、暴利や貸主による搾取から消費者を保護するために、金銭消費貸借(お金の貸し借り)における利息や遅延損害金の利率を一定限度に制限し、弱者である借主を保護しようとする法律なのです。

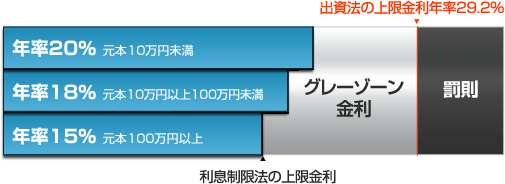

利息制限法による制限利率は次のとおりです(利息制限法第1条)。

- 元本額が10万円未満の借金 →

- 年20%まで

- 元本額が100万円未満の借金→

- 年18%まで

- 元本額が100万円以上の借金→

- 年15%まで

もしお手元に契約書があれば、年率を見てみてください。利息制限法の範囲内に収まっていれば、問題はありません。

しかし、年率が25%とか29%とか、利息制限法の上限を超えている方もいらっしゃるのではないでしょうか?

なぜそのような金利が設定されているのでしょう。

実は、お金の貸し借りには「利息制限法」と「出資法」という二つの法律が存在します。

さきほど説明した利息制限法は、民法上の解釈で定められた利息制限であり、この法律を破っても罰則はないため、消費者金融などは利息制限法の制限を超える利息でお金を貸し出していました(現在でもそのような業者もあるかもしれません)。

一方、出資法とは、年29.2%を超える利息で貸金業を営む事を禁止する法律で、違反すると懲役や罰金などが科せられます。そのため、利息制限法を越えた金利で貸し出ししている大手消費者金融なども、出資法の29.2%という上限は厳守して営業しています。

-

つまり、利息には、二つの上限があったということです。

この二つの法律の関係は、次のようになっていると思ってください。利息制限法の制限利率(15~20%)を超える利息の契約は、その超過部分について無効となる。

しかし、特殊な要件(「みなし弁済」といいます。)を満たした場合だけ、例外的に有効となる。

利息制限法を超えるが、出資法を守っている利息というのは、はたして有効なのか無効なのか、白か黒かはっきり分からなかったことから、この金利帯は「グレーゾーン金利」と呼ばれています。

まとめてみると、次の表のようになります。

長い間、この不透明な金利の有効性が裁判所でも争われてきました。

つまり、「みなし弁済」が成立する取引なのかどうかが長いこと争われてきたのです。

この争いに決着をつけたのは、平成18年前後に出された一連の最高裁判所の判決でした。

分かりやすくいうと最高裁判所は、出資法の上限(29.2%)で有効に金利を受け取るための特殊な要件を明確にしたのですが、その要件をきちんとクリアしている貸金業者はほとんどありません。

このため、誤解をおそれずにいえば、グレーゾーン金利は黒だという解釈が一般に広まったのです。

それでは、グレーゾーン金利で支払ったお金はどこへいくのでしょう? みなし弁済の適用がない場合には、グレーゾーン金利で支払ったお金は貸付金の残元本があればこれに充当され、残元本が完済になった後に返済した分は、過払い金として金融業者は返還すべきとされております。

つまり、払い過ぎた金利があれば借金を減らすことができ、借金が減りすぎてゼロを超えると戻ってくるということができます。

過払い金の計算方法や手続きの進め方など、返還請求を行うには複雑な点も多いので、心当たりのある方はぜひご相談ください。

なお、当事務所では過払い金の無料計算を行っております。

![]()

横浜法務では、消費者金融や信販会社からのキャッシングを完済された方を対象に過払い金の無料調査を行っております。

過払い金の計算には「取引履歴」が必要となりますが、司法書士名にて取り寄せ・再計算を行いますのでお手元に一切資料がない方でも問題ありません。

また、その回収をそのまま横浜法務にご依頼される場合、報酬は回収した金額の中から頂く「完全成功報酬制」となります。回収できなかった場合、報酬は発生しません。

※無料調査の対象は完済した業者に限定させて頂きます。詳細はお問い合わせください。

過払い金返還請求の解決事例

Aさん

Aさん

サラリーマン35歳-

負債・生活状況:

借入合計額 277万円(消費者金融6社) 毎月の返済額 11万円 月収 40万円 家族構成 妻・子供1人 家賃・生活費 24万円 資産 無し

現在の状況

最初11年前交際費として20万円借り入れました。その返済に借金を繰り返したため総額が277万円にも。ここ1年の返済額は毎月11万円で、もうどの消費者金融からも借り入れができなくなりました。毎月借金に追われ、精神が病み、支払いも限界になりました。

解決方法

しかしここで司法書士事務所に相談!!債務整理を前提に調査してみると、そこに大きな希望が…。

取引期間が長かったこともあり、4社から127万円もの過払い返還がありました(法律にのっとれば、Aさんにとって当然の権利)。

結果的に1社は0円になり、他の1社も12万円に減額され、過払い金より返済をしても合計115万円の返還金が得られました。

| 借入先 | 借入期間 | 借入額 | 債務整理後の金額 |

|---|---|---|---|

| A社 | 11年 | 78万円→ | -59万円 |

| B社 | 9年 | 60万円→ | -33万円 |

| C社 | 8年 | 48万円→ | -19万円 |

| D社 | 7年 | 33万円→ | -16万円 |

| E社 | 6年 | 30万円→ | 0万円 |

| F社 | 4年 | 28万円→ | 12万円(残債) |

| 過払い金返還請求のメリット | 過払い金返還請求のデメリット |

|---|---|

|

|

※平成22年4月19日以降、過払い金返還請求の事実は信用情報に登録されない取り扱いとなりました。このため、過払い金返還請求をしても、いわゆるブラックリストに載る危険はありません。

![]()

急いだ方がいい理由その1

大手貸金業者の倒産が相次いでいる。

2007年9月 株式会社クレディア・・・民事再生

2008年3月 アエル株式会社(旧日立信販)・・・民事再生

2008年12月 株式会社レタスカード・・・破産

2009年4月 株式会社SFCG・・・破産

2009年4月 マキコーポレーション株式会社・・・民事再生

2009年9月 アイフル株式会社・・・事業再生ADR

2009年11月 株式会社ロプロ・・・会社更生

2010年3月 株式会社オリカキャピタル・・・破産

2010年9月 協同組合マリンヨコハマ・・・破産

2010年9月 日本振興銀行株式会社・・・民事再生

2010年9月 株式会社武富士・・・会社更生

2011年4月 丸和商事株式会社(ニコニコクレジット)・・・民事再生

2011年8月 株式会社SFコーポレーション(旧三和ファイナンス)・・・破産

2011年8月 株式会社エージーカード・・・特別清算

2012年5月 NISグループ株式会社(旧ニッシン)・・・再生

2012年7月 株式会社クラヴィス(旧クオークローン)・・・破産

過払い金があったとしても、金融業者が倒産(破産・会社更生・民事再生など)してしまうと、満足な返還を受けることは非常に困難となります。

たとえば、業界最大手の武富士を例にとってみても、第一回弁済の配当率は3.3%(第二回弁済は未定)ですので、仮に100万円の過払い金があった場合、戻ってくるのはわずか3万3000円になってしまうのです。

急いだ方がいい理由その2

取引終了後10年を経過している場合、時効の主張を受け返還を受けられないこともある。

過払い金返還請求権は、民法上の位置付けからすると、「不当利得返還請求権」という名前の権利になります。この権利は、10年間行使しないと時効により消滅してしまいます。

では、いつから10年なのでしょう?

お金を初めて借りたときから10年なのか、過払い金が発生したときから10年なのか、取引が終わったときから10年なのか・・・この点に関しても下級裁判所の見解が割れており、大きく注目されておりました。

この問題に終止符を打ったのが、平成21年に出された最高裁判所の判決です。ここで最高裁判所は、過払い金の消滅時効は、「取引が終了したときから進行する」という結論を出しました。

たとえば平成15年3月に完済した取引から発生している過払い金の場合、平成25年3月で時効が完成します。それまでに請求すれば返還を受けられる見込みは高いですが、時効が完成したあとに請求しても、返還を受けることは非常に困難となります。

(「取引が終了したのはいつか?」という問題はまだ残されております。)

もっと早く請求していれば・・・と後悔しないためにも、心当たりのある方はできるだけ早くご相談されることをお勧めします!