総量規制とは

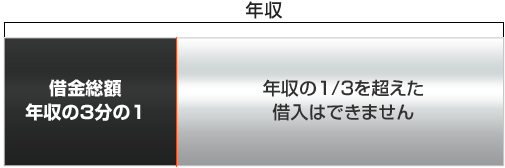

2010年6月18日から個人の借入総額は、年収の3分の1までに制限されました。一社からの借金が50万円を超えたり、他の業者を含めて借入総額が100万円を超えたりした場合、収入証明書の提出が必要になります。借金返済のために他から借り入れるようなことは不可能になり、行き詰まってしまう方が増えることが予想されます。

除外と例外

総量規制には、「除外」または「例外」となる貸付けがあります。

「除外の貸付け」とは、総量規制の対象とならない貸付けです(「不動産購入のための貸付け」「自動車購入時の自動車担保貸付け」 など)。

「例外の貸付け」とは、貸付けの残高としては算入するものの、例外的に年収の3分の1を超えている場合でも、その部分について返済の能力があるかを判断し たうえで、貸付けができるものです(「 不動産担保貸付け」「 配偶者と併せた収入の3分の1以下の貸付け」「 個人事業主に対する貸付け」など)。

配偶者貸付け

総量規制は原則として個人ごとに年収の3分の1を基準としています。そのため、収入のない専業主婦やパートなどで収入の低い主婦は借り入れができな くなりますが、配偶者と年収を合算して、その合算額の3分の1までの貸付を認めるという制度が配偶者貸付けです。

配偶者貸付けにおいては、配偶者の同意書と夫婦関係を証明する書類(住民票など)が必要になります。

例えば、夫の年収が300万円、妻の年収が150万円の場合、妻は夫(配偶者)の年収と併せて、450万円の3分の1、すなわち上限150万円の借 入れが可能ですが、夫の同意と住民票など夫婦関係を証明する書類の提出が求められます。また、この場合、妻が150万円の借り入れをすると、夫は貸金業者 からの借入れが制限されます。